线上炒股配资平台 华亚智能重组标的被疑突击订单做高估值?一年时间蒯海波、徐军等人财富飙升14倍

炒股就看金麒麟分析师研报线上炒股配资平台,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市研究院

作者:夏虫工作室/邱松

核心观点:华亚智能自公告溢价14倍跨界并购后,股价整体呈现下跌趋势,这是否是投资者对此次交易投了反对票?值得注意的是,华亚智能重组标的业绩极其波动,大客户也不稳定,财报呈现出“高负债、轻资产”等特征,同时被监管质疑突击订单做高估值。此次华亚智能高定价收购又是否合理?在高溢价收购下,一年时间左右,蒯海波、徐军等人财富则飙涨超14倍。

在IPO动态平衡大背景下,并购重组浪潮备受市场关注。

在政策暖风下,今年并购重组数量较往期同年激增。据悉,2023年以来,监管多部门多次提及提高重组市场活力与效率,深化并购重组改革,证监会更是开出“快速审核”,支持“两创”公司等五大利好活跃并购重组的“大礼包”。

Wind数据显示,截止8月5日,A股上市公司涉及重大并购重组数量108家(剔除失败),而去年同期仅为40家,增幅超170%。

从监管层面,并购重组或更倾向于“扶优限劣”,最终导向或是基于整体提升上市公司质量为目标。值得注意的是,并购重组板块似乎异常活跃,以国中水务、永达股份等个股为例,其部分交易日出现连续涨停。截止8月5日,国中水务在大幅回撤,永达股份持续涨停。

这些并购重组公司究竟是提升公司质量还是纯粹配合二级市场炒作?并购重组交易背后又有何种逻辑?基于上述背景,我们将对相关并购重组案例进行系列梳理。

近日,华亚智能又对重大资产重组报告书(注册稿)等文件更新。

重组公告显示,华亚智能拟向蒯海波、徐军、徐飞、刘世严发行股份及支付现金购买其持有的苏州冠鸿智能装备有限公司(下称“冠鸿智能”)51%股权,标的资产的最终交易价格为4.06亿元。其中,华亚智能以发行股份方式支付的交易对价金额暂定为不超过2.86亿元,占标的资产交易价格总额的70%。

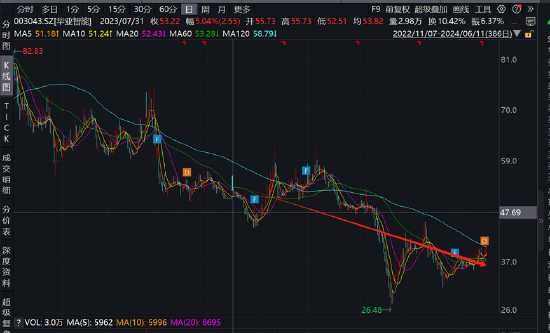

值得注意的是,8月2日,华亚智能此次发行股份购买资产项目顺利过会,属于深交所主板2024年首单许可(金麒麟分析师)类重大重组项目。然而,自公司去年7月底发布重组公告以来,公司股价整体呈现出趋势性下降。投资者是不是对此次交易在用脚投票?

造富盛宴?一年时间估值飙升14倍

重组报告书显示,本次交易包括发行股份及支付现金购买资产、募集配套资金两部分。华亚智能拟通过发行股份及支付现金的方式购买蒯海波、徐军、徐飞、刘世严持有的冠鸿智能51%股权,同时向不超过35名特定对象发行股份募集配套资金。标的公司51%股份交易作价为4.06亿元,其中现金支付1.22亿元、股份支付2.84亿元。本次交易完成后,冠鸿智能将成为上市公司的控股子公司。

本次交易前,王彩男直接持有华亚智能40.91%的股份,为上市公司的控股股东。王彩男、陆巧英及王景余(王彩男与陆巧英系夫妻关系,王景余系王彩男与陆巧英之子)直接和间接合计持有华亚智能59.05%股份,合计控制华亚智能62.32%股份,为上市公司的共同实际控制人。本次交易完成后,王彩男仍为上市公司的控股股东,王彩男、陆巧英及王景余仍为上市公司的共同实际控制人。本次重组不会导致上市公司控股股东、实际控制人发生变化。

根据《资产评估报告》,以2023年6月30日为评估基准日,本次交易所涉标的公司冠鸿智能股东全部权益评估值为8.06亿元,较标的公司所有者权益账面净资产增值7.55亿元,增值率近15倍。

值得注意的是,冠鸿智能一年时间内估值飙升14倍 。

冠鸿智能最近一次增资为2023年6月。据悉,2023年 6月,冠鸿智能增资240万元,新增注册资本由冠鸿壹号和冠鸿贰号以 1 元/出资额的价格分别认缴125.00万元和 115.00 万元。冠鸿壹号、冠鸿贰号均为蒯海波、徐军、徐飞和刘世严共同投资设立,未来拟作为冠鸿智能的员工持股平台。冠鸿壹号、冠鸿贰号增资冠鸿智能前后,蒯海波、徐军、徐飞、刘世严直接和间接合计持有冠鸿智能的股权比例均未发生变化。

冠鸿壹号、冠鸿贰号注资后合计获得冠鸿智能4.56%的股份,冠鸿智能此时的投后估值为0.53亿元。而此次转手上市公司,冠鸿智能估值高达8.06亿元,短短时间一年估值飙升14倍。

如此高估值,收益最大为蒯海波、徐军等人。目前,蒯海波、徐军、徐飞、刘世严合计持有冠鸿智能100%的股权,为冠鸿智能的共同实际控制人。据悉,本次交易前,交易对方与上市公司华亚智能不存在关联关系。本次交易完成后,交易对方合计持有的上市公司股权比例将超过华亚智能总股本的5%;同时,上市公司拟推荐蒯海波为上市公司董事候选人,拟聘任其担任上市公司副总经理。根据相关规定,本次交易构成关联交易。

突击订单做高估值?高业绩承诺是否靠谱

华亚智能系以半导体设备领域结构件业务为发展核心的高端精密金属制造商,专注于向国内外领先的高端设备制造商提供“小批量、多品种、工艺复杂、精密度高”的定制化精密金属制造服务,包括制造工艺研发与改善、定制化设计与开发、智能化生产与测试、专用设备维修与装配等。

成立于2017年11月的冠鸿智能主要从事生产物流智能化方案的设计与优化,以及相关智能装备系统的研发、制造、集成和销售,产品主要是智能物流装备系统及其单机装备等,下游客户目前已涵盖新能源电池及材料、光学材料等新兴产业领域。

可以看出,一家是精密金属,另一家是物流系统装备等,两者业务协同性也遭遇监管问询。对此,公司称,上市公司主营高端精密金属结构件业务,标的公司上游供应商主要为设备厂商和金属零部件厂商,因此标的公司原材料中的金属零部件存在向上市公司采购的可行性,上市公司与标的公司之间属于上下游关系。

值得注意的是,此次高溢价收购伴随高业绩承诺。即标的公司冠鸿智能2024年度和2025年度经审计的归属于母公司股东的净利润(扣除非经常性损益前后孰低)分别不低于7000万元和8200万元。

值得注意的是,冠鸿智能业绩表现十分波动。重组前夕,公司业绩出现爆发式增长。公告显示,2021年至2023年,冠鸿智能分别实现营收1.10亿元、1.05亿元、3.39亿元;净利润分别为1717.73万元、465.41万元、6820.55万元,同期扣非净利润分别为1562.12万元、284.90万元、6816.21万元。

值得注意的是,公司的大客户也出现较大波动。公告显示,2021年、2022年连续两年销售占比超过40%的蜂巢能源以及2021年第一大客户孚能科技已不在2023年上半年前五大客户名单中。

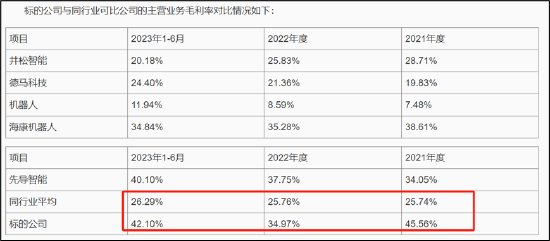

与此同时,公司的毛利率出现显著异于同行现象。标的公司主要产品生产物流智能装备系统报告期的毛利率分别为42.10%、34.97%和45.56%,各期毛利率水平均显著高于同行业可比公司平均水平。对此,公司称主要是下游客户领域差异导致。

需要指出的,公司收购标的资产也呈现出“轻资产、高负债”特征,高溢价合理性也遭质疑。2022年至2023年,冠鸿智能资产负债率分别高达95.70%和87.22%。

公告显示,截至 2023年12月31日,冠鸿智能在手订单9.92亿元(不含税;而截至2023年6月30日,标的公司在手订单金额为11.38亿元。与此同时,冠鸿智能的签约订单出现较大回落,2022年为6.86亿元,2023年则为3.97亿元。

公司收购的标的上述核心数据如此表现,是否匹配高估值?监管直接发出灵魂拷问,即质疑公司是否存在突击签订订单并做高评估作价。对此,公司称,报告期各期新增主要合同客户数量及签约金额、报告期内销售费用变化情况,与标的公司客户取得方式及标的公司客户开拓情况匹配,不存在突击签订订单并做高评估作价的情形。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察线上炒股配资平台